2021年6月18日,“暨南大学管理学院会计学系学术论坛”第222期采用线上形式在腾讯会议上成功举行。论坛由杨斌老师主持,广东财经大学经济学院讲师周宇博士应邀分享了题为《Do executives have fixed effects on firm-level stock price crash/jump risks? Evidence from CEOs and CFOs》工作论文。

【主讲人简介:周宇博士,广东财经大学经济学院讲师。博士毕业于纽约城市大学巴鲁学院,获得会计学博士学位。研究兴趣集中在审计和实证资产定价。研究成果发表在Journal of Applied Business Research等期刊。】

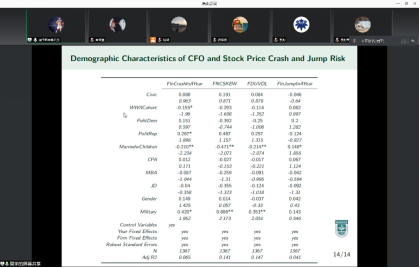

周宇老师首先对CEO/CFO 特征已有文献进行回顾,并结合信息披露阐述对公司股价崩盘/暴涨的影响。通过对已有文献的充分回顾,作者引出研究问题,CEO和CFO个人在隐瞒公司坏消息和好消息时是否具有“风格”(即高管的固定效应)。结合研究假设和实证结果,周宇老师进一步介绍了文章的研究脉络和研究发现。文章使用1992-2013年的样本数据,从ExecuComp, Compustat和CRSP数据库获得公司高管和财务信息来证明假设。同时,文章还对高管学历、背景等特征进行检验。

研究结论表明,CEO和CFO都对公司层面的未来股价崩盘和暴涨风险具有固定效应。此外,文章还记录了除了现有文献中建议的坏消息预扣渠道(如盈余管理、管理指导和避税)外,经理人对新闻预扣的“其他渠道”也有固定的影响。文章还发现,CEO比CFO在影响公司层面股价暴跌和暴涨风险方面具有更强的固定效应。最后,文章发现某些人口统计特征,包括过去的职业资格(CPA)、教育背景(MBA和JD)、过去的军事背景和家庭状况与公司的崩盘和暴涨风险有关。

在交流提问环节,谢露老师就CEO特征文献回顾与周老师进行了讨论,墨沈微博士询问了CEO特征指标构建。至此,“暨南大学管理学院会计学系学术论坛”第222期圆满结束。(通讯员:夏佳慧)