2021年10月29日星期五上午10时,“暨南大学管理学院会计学系学术论坛”第225期在管理学院M04成功举行。此次论坛由李晓溪老师主持,主讲人为中山大学管理学院的张新一助理教授,张新一助理教授博士毕业于清华大学经济管理学院会计系。张新一助理教授分享了他的工作论文,题为《Earnings Management via Not-wholly-owned Subsidiaries》。

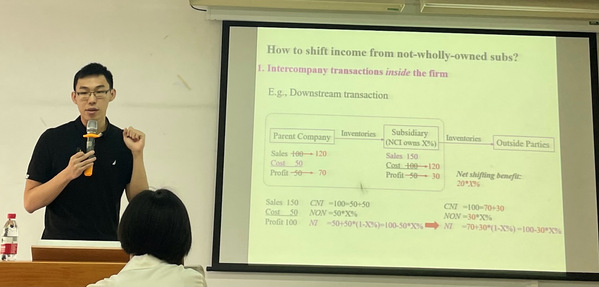

张新一老师及其合作者研究了一种新的盈余管理方式,即将利润从非全资子公司转移到母公司,进而虚增母公司的利润。作者首先介绍了归属于母公司所有者的净利润这一重要概念,简称归母净利润,其在上市融资等资本市场活动中扮演着重要的角色。接下来,作者解释了两种利润转移的具体形式,母公司和非全资子公司的存货内部交易以及母子公司通过第三方的关联交易来转移收益。在进一步检验中,作者发现,对于对子公司具有较大影响力的公司、子公司规模较大的公司以及关联交易较多的公司,通过非全资子公司进行的盈余管理更强。作者还发现利润转移往往发生在下半年而不是上半年。同时,作者发现母公司并不会通过转移全资子公司的利润进行盈余管理,进一步证实了这类盈余管理的存在。

在讨论期间,老师们对盈余管理背后的动机是掏空还是合作提出了疑问,并对选择该类盈余管理方式的时机是什么以及什么类的公司才会选择进行了拓展研究建议。至此,“暨南大学管理学院会计学系学术论坛”第225期圆满结束。(通讯员:许心仪)